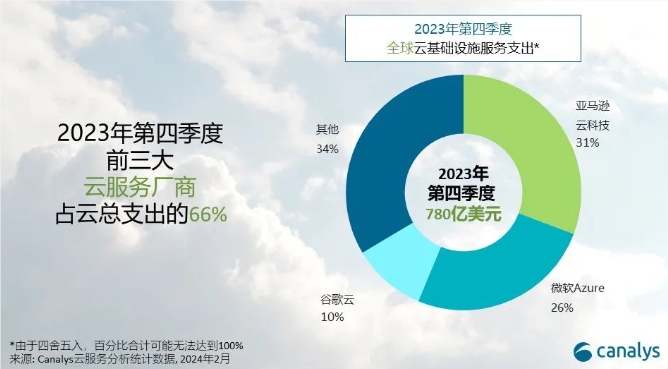

2023年第四季度,全球云基础设施服务支出同比增长19%,达到781亿美元,较上年同期增加123亿美元。全年总支出从2022年的2,471亿美元增至2,904亿美元,增长18%。企业IT优化对云服务市场的影响逐渐减弱,越来越多企业扩大与头部云厂商的消费合同协议,满足日益增长的需求。同时,云迁移工作重新加快,新需求激增,尤其是在AI应用的广泛采用。

Canalys预计,2024年全球云基础设施服务支出将增长20%,相较于2023年的18%有所提升。在2023年第四季度,排名前三的云厂商为亚马逊云科技(AWS)、微软Azure和谷歌云,共同增长21%,占据总支出的66%。微软Azure和谷歌云在该季度的收入增长强劲,同比均超过25%。微软以30%的增长率超越市场,继续缩小与AWS之间的市场份额差距。尽管AWS的增长率有所提升,但同比增长13%仍落后于微软Azure和谷歌云。

亚马逊云科技(AWS)在2023年第四季度引领云基础设施服务市场,占总支出的31%。AWS在几个季度的增长放缓后,发展势头略有回升,收入同比增长13%。截至2023年第四季度,AWS的积压订单达到1557亿美元,同比增长超过450亿美元。预计AWS的增长趋势将持续到2024年。

微软Azure在2023年第四季度的市场份额增至26%,较2022年同期的23%有所增长。AI应用的激增推动了Azure的收入同比增长30%。Azure在该季度扩大了对OpenAI最新模型的支持,并提供了微调能力。

谷歌云是第三大云厂商,同比增长26%,占2023年第四季度市场份额的10%。在AI需求的推动下,谷歌云开始新的增长轨迹。截至2023年12月31日,谷歌云累计积压收入741亿美元,高于2022年底的643亿美元。谷歌希望其AI模型"Gemini"能将其推升到AI行业的前沿。仅在推出"Gemini"两个月后,谷歌于2024年2月宣布其迭代版本"Gemini1.5",主要面向开发者和企业用户,并计划在不久后面向更广泛的消费者推出。谷歌云一直注重扩大渠道合作,以推动增长。自2022年以来,与合作伙伴共同促成的销售协议数量增加了三倍。

以上数据表明,2024年全球云服务市场将迎来更大的增长,各大厂商将竞相加大对AI的投资,争取在市场份额中取得更大的优势。